La reciente era de crecimiento del comercio mundial ha terminado. Ante un mayor riesgo político, las frágiles cadenas cambiarias y la incertidumbre en el comercio mundial, las empresas están suspendiendo la entrada a los mercados extranjeros y abandonando las operaciones en el extranjero (FMI 2023). Además de su impacto en el mundo real, el reciente aumento de la incertidumbre comercial tiene importantes implicaciones económicas. Este artículo describe cómo los préstamos bancarios estadounidenses se vieron afectados por la creciente incertidumbre comercial durante la “guerra comercial” de 2018-19. En particular, los bancos que estuvieron expuestos a la incertidumbre del mercado prestaron a todos sus prestatarios comerciales nacionales, independientemente de si estos prestatarios enfrentaban una incertidumbre alta o baja. Además, las prácticas crediticias bancarias reflejan el tipo de “esperar y ver” que a menudo se encuentra en las empresas que enfrentan decisiones comerciales inciertas, y los préstamos fueron mayores para los bancos con problemas financieros.

La guerra comercial 2018-19 y el desempeño de los bancos Crecimiento incierto

En un estudio reciente, analizamos cómo la incertidumbre del mercado afecta los préstamos bancarios a prestatarios insolventes. Nos centramos en el aumento de la incertidumbre comercial en el periodo 2018-19, lo que se denomina guerra comercial, la cual se caracterizó por la renegociación del acuerdo comercial entre Estados Unidos y otros países, así como cambios en los precios, especialmente en productos. comercio entre Estados Unidos y China. Como muestra el gráfico siguiente, la incertidumbre comercial alcanzó su punto máximo a principios de 2018.

Creciente incertidumbre comercial en torno a las tensiones comerciales entre Estados Unidos y China

Fuente: “Índice de incertidumbre de la política comercial” de Caldara et al. (2020).

Nota: El Índice de Seguridad de la Política Comercial se basa en el número de “políticas comerciales” e “incertidumbre” publicadas en los principales periódicos del mundo. La línea vertical en 2018: el primer trimestre es el comienzo del período de “guerra comercial” de gran incertidumbre comercial y la implementación de varias oleadas de aranceles.

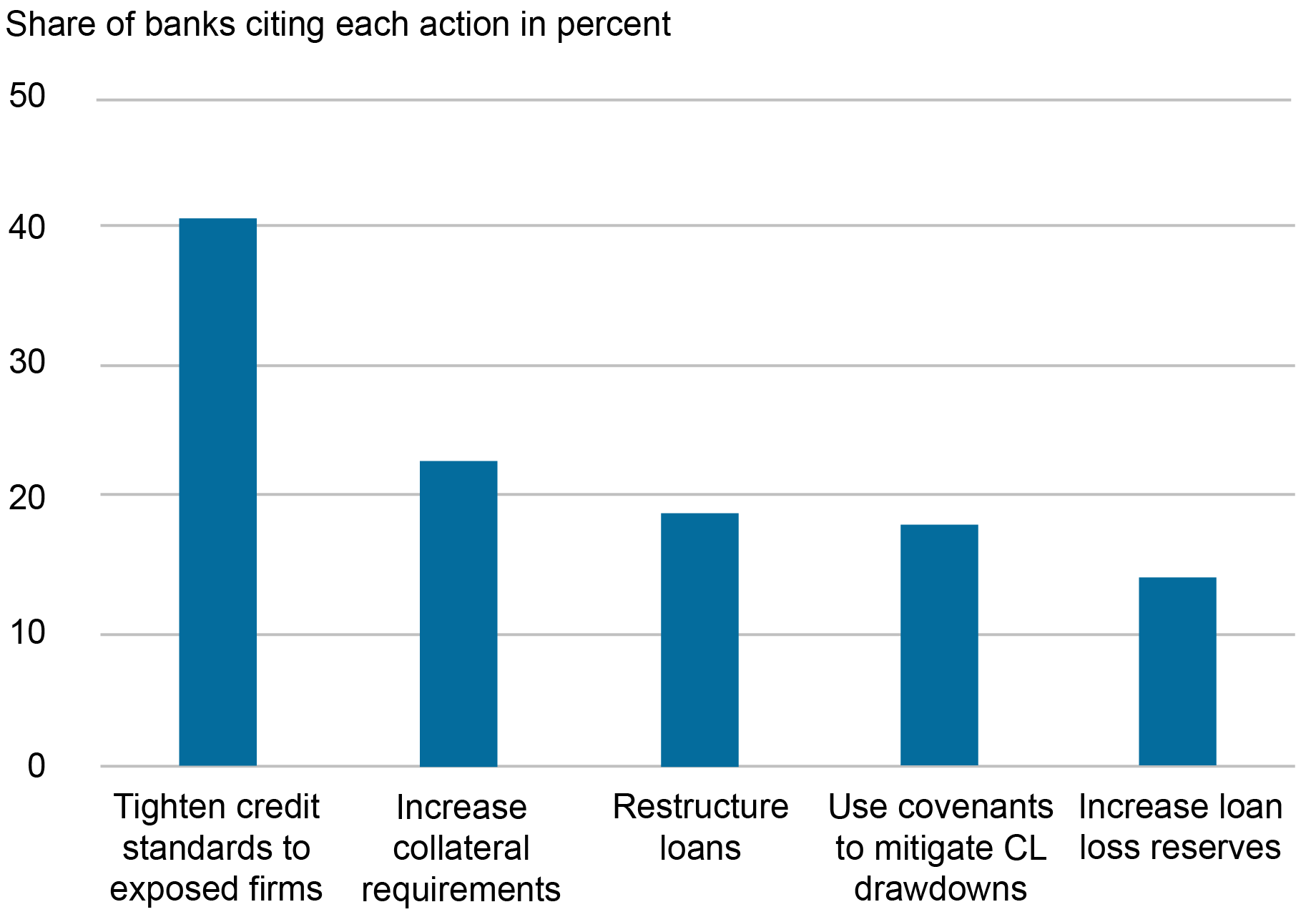

Los bancos tomaron nota del asunto. Una encuesta de funcionarios de préstamos comerciales (Senior Loan Officer Opinion Survey, o “SLOOS”) realizada por la Reserva Federal en abril de 2019 incluyó preguntas que intentaban evaluar cómo la incertidumbre del mercado afecta las prácticas crediticias de los bancos. Se preguntó a los responsables de crédito de casi setenta bancos sobre su respuesta a la crisis mundial. Las respuestas a las preguntas de la encuesta, que se enumeran en el cuadro a continuación, sugieren que la incertidumbre llevó a algunos bancos a endurecer los estándares crediticios y aumentar los fondos para pérdidas crediticias. Algunos bancos vieron que los impagos de préstamos podrían aumentar, lo que podría llevar a que los bancos pudieran pagar la deuda del banco central.

Prácticas bancarias para reducir el riesgo empresarial

Fuente: Encuesta de opinión de funcionarios sénior de préstamos de la Reserva Federal (SLOOS), abril de 2019.

¿Cómo pueden los bancos hacer frente a la creciente incertidumbre comercial? Pueden reducir su exposición a empresas afectadas por la incertidumbre -como hacen algunos de sus acreedores cuando enfrentan dificultades- y ofrecer algunos préstamos a otros prestatarios menos afectados. Alternativamente, pueden ser más conservadores y, al igual que las empresas no financieras, posponer la inversión en nuevos proyectos. En particular, los bancos pueden frenar los nuevos préstamos o endurecer sus condiciones; por ejemplo, pueden reducir las tasas de interés de los nuevos préstamos, aumentar los diferenciales de crédito, acortar los vencimientos de los préstamos o exigir más garantías sobre los préstamos existentes.

¿Cómo se demuestra a los bancos estadounidenses que la incertidumbre comercial cambiará su comportamiento crediticio durante una guerra comercial?

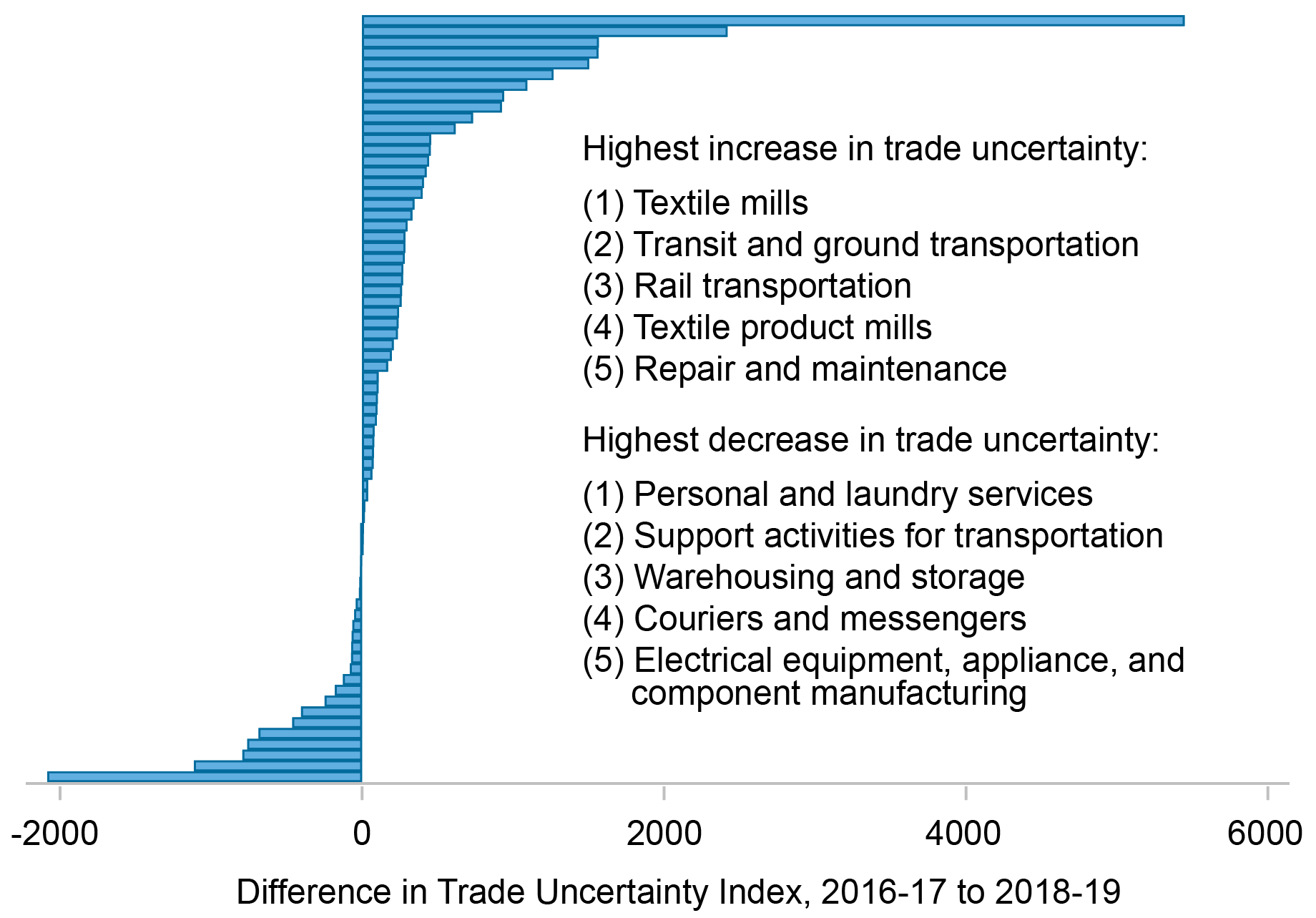

Para estimar el efecto de la incertidumbre comercial sobre los préstamos bancarios, desarrollamos una nueva medida de incertidumbre bancaria y combinamos información empresarial sobre la incertidumbre comercial con datos sobre los préstamos de los bancos estadounidenses a prestatarios nacionales antes de la guerra comercial (derivados del Y-14Q de EE.UU.). registro de crédito” de los EE.UU., que contiene información sobre los principales bancos). La medida refleja la exposición del banco a la creciente incertidumbre empresarial durante el período 2018-19. Como muestra el siguiente gráfico, la guerra comercial creó una brecha en la incertidumbre comercial en todos los sectores de la economía estadounidense, y varios sectores relacionados con la manufactura y el transporte experimentaron un aumento significativo de la incertidumbre. Por lo tanto, los bancos con mayor exposición a prestatarios que operan en sectores de incertidumbre empresarial tuvieron una mayor exposición a la incertidumbre empresarial para sus préstamos totales.

Cambio en la incertidumbre comercial entre 2016-17 y 2018-19

Fuente: Cálculos de los autores basados en datos de Hassan et al. (2019).

Nota: Los componentes no financieros se enumeran debajo de la incertidumbre. Los valores se calculan con base en Hassan et al. (2019) datos sobre la incertidumbre de las transacciones comerciales, basados en un análisis cuantitativo de los términos recibidos, para empresas en tres categorías del SCIAN.

Combinando la exposición del banco a la incertidumbre comercial y las tasas de los préstamos convencionales a nivel de la industria bancaria, estimamos la caída promedio en 2016-19 y mostramos que los bancos que estuvieron expuestos a la incertidumbre comercial y que tomaron prestado durante la guerra comercial (2018- 19) respecto al período anterior (2016-17). Los bancos que son particularmente sensibles a la incertidumbre comercial también han elevado las tasas de interés de los nuevos préstamos. Es importante destacar que estos resultados se refieren tanto a prestatarios como a prestatarios de sectores que no se ven directamente afectados por la incertidumbre comercial. Por lo tanto, los bancos que enfrentan la incertidumbre del mercado no parecen diferenciar a los prestatarios en sus prácticas crediticias. En cambio, los bancos que enfrentan una creciente incertidumbre han adoptado un enfoque de esperar y ver qué pasa al otorgar préstamos a todos los prestatarios.

El efecto de la incertidumbre comercial sobre los préstamos bancarios que sabemos que son económicamente viables. El aumento de un paso en la exposición del banco a la incertidumbre comercial está asociado con una disminución del 2,6 por ciento en el crecimiento de los préstamos para los dos sectores de la industria bancaria (en comparación con un crecimiento de los préstamos del 0 por ciento en la muestra) y un aumento en las tasas de interés del 6,5 por ciento. puntos. puntos (frente a los 185 puntos básicos del diferencial de crédito central del modelo).

La respuesta de los bancos al aumento de la incertidumbre empresarial es coherente con la teoría de la estrategia en tiempo real, que predice que las empresas se desacelerarán ante la incertidumbre. Los bancos más transparentes reducen el vencimiento de los préstamos y cambian a tipos de préstamos a los que se puede hacer referencia en primer lugar (los llamados préstamos prioritarios). Además, considerando que esperan un amplio diferencial en los créditos y pueden tener dificultades para predecir sus ingresos y sus principales necesidades, los bancos muestran que reducen la idoneidad de las empresas, como se ve en el alto potencial financiero que evalúan sus negocios. Los bancos que están expuestos también tienden a prestar más a empresas que parecen estar más afectadas por la guerra comercial y, por lo tanto, más riesgosas ex ante: empresas de los sectores de producción que reciben menos protección contra las importaciones y empresas de sectores que dependen más de las importaciones.

Otra explicación para que los bancos reduzcan su participación en el riesgo en medio de una alta incertidumbre es el enfoque de “crisis financiera” que enfatiza los desafíos que enfrentan los bancos. Los bancos populares con poco capital pueden no ser capaces de soportar pérdidas crediticias, pueden tener un aumento en el flujo de efectivo y, por lo tanto, tener que prestar más dinero que otros bancos. De hecho, los bancos con menos capital que gestionar durante las guerras comerciales o los problemas de las pruebas de resistencia reducen los pagos de los préstamos -a todos los prestatarios- más que otros bancos. Según ambos métodos, los bancos ajustados al riesgo están menos dispuestos a asumir riesgos porque están refinanciando préstamos comerciales e invirtiendo en activos seguros, especialmente valores.

¿Cuáles son sus implicaciones financieras?

Una disminución de los préstamos bancarios debido a la incertidumbre del comercio puede afectar la situación real, especialmente para las empresas que dependen de los bancos. Utilizamos relaciones apalancadas antes de una guerra comercial para permitir que las empresas enfrenten la incertidumbre comercial a través de sus relaciones con bancos transparentes. Luego correlacionamos esta medida con las ganancias y beneficios futuros de la empresa. Se ha descubierto que las empresas con alta exposición no pueden reembolsar los préstamos bancarios reducidos mediante métodos de financiación alternativos y muestran precios generales de deuda y acciones más bajos. El aumento gradual en el número de empresas que enfrentan incertidumbre comercial es consistente con la desaceleración económica en el crecimiento de la deuda corporativa total y la tasa de crecimiento de la inversión en 2018-19 en un 2,4 y 2,7 por ciento, respectivamente. Estos resultados están relacionados con la disminución del endeudamiento lo que repercute negativamente en los resultados reales de las empresas. Además, las empresas privadas, que a menudo dependen de la financiación bancaria, y las empresas con grandes deudas bancarias tienen los peores resultados.

En general, nuestra investigación confirma que los bancos son un mecanismo para fortalecer los efectos de la incertidumbre comercial. Esta estrategia financiera es sostenible para muchas empresas, no sólo para aquellas de sectores que enfrentan una guerra comercial.

Ricardo Correa es asesor senior de la División de Finanzas Internacionales de la Junta de la Reserva Federal.

Julian di Giovanni es director de Estudios de Riesgo Climático en el Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

Linda S. Goldberg es consultora de Investigación de Políticas de Intermediación Financiera en el Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

Camelia Minoiu es economista y asesora financiera del Departamento de Investigación del Banco de la Reserva Federal de Atlanta.

Cómo citar esta publicación:

Ricardo Correa, Julian di Giovanni, Linda S. Goldberg y Camelia Minoiu, “¿Afecta la incertidumbre a los préstamos bancarios?” Banco de la Reserva Federal de Nueva York Economía de la calle Liberty20 de diciembre de 2023, https://libertystreeteconomics.newyorkfed.org/2023/12/does-trade-uncertainty-affect-bank-lending/.

Descargo de responsabilidad

Las opiniones expresadas en esta publicación son las del autor y no reflejan necesariamente la posición del Banco de la Reserva Federal de Nueva York o del Sistema de la Reserva Federal. Cualquier error u omisión es responsabilidad del autor.