(Bloomberg) — Las autoridades de la Reserva Federal pueden estar a punto de recortar las tasas de interés.

Información leída de Bloomberg

De cara a la reunión de dos días de esta semana, que tendrá lugar el miércoles por la tarde en Washington, los inversores apuestan a que el banco central estadounidense comenzará a bajar los tipos de interés en su próxima decisión en marzo.

Eso hace que la conferencia de prensa del presidente de la Reserva Federal, Jerome Powell, y cualquier señal que decida enviar o no, sea aún más importante. Todo se reduce a cómo Powell y sus colegas calculan los últimos datos económicos.

Por un lado, las cifras de inflación siguen sorprendiendo a la baja. La tasa preferencial de la Reserva Federal cayó al 2,9% en diciembre, superando el 3% por primera vez desde principios de 2021, según datos publicados el viernes.

Por otro lado, el gasto de los consumidores sigue siendo sorprendentemente fuerte. Sin duda está aumentando debido a los precios más bajos, pero a la potencia todavía le puede preocupar que las presiones sobre los precios puedan volver a aumentar.

Lo que dice Bloomberg Economics:

“El camino está preparado para que la Reserva Federal avance hacia tasas más bajas en los próximos meses. Esperamos que la Reserva Federal comience a reducir la tasa de los fondos federales en marzo en un intento de bajar un poco las tasas de interés”.

—Stuart Paul y Estelle Ou.

Aparte de las elecciones, la próxima semana obtendremos más información sobre Estados Unidos. Lo más importante será el informe de trabajo mensual del viernes. La apertura de empleos y los datos de confianza del consumidor del martes -y la publicación del índice trimestral de precios del empleo el miércoles, en la reunión de la Reserva Federal- también ayudarán a determinar qué tan fuerte es el gasto.

Hacia el norte, Statistics Canada publica datos de hogares e industrias correspondientes a noviembre, después de tres meses consecutivos de crecimiento. La economía estaría en declive si no fuera por el crecimiento demográfico impulsado por la migración descontrolada.

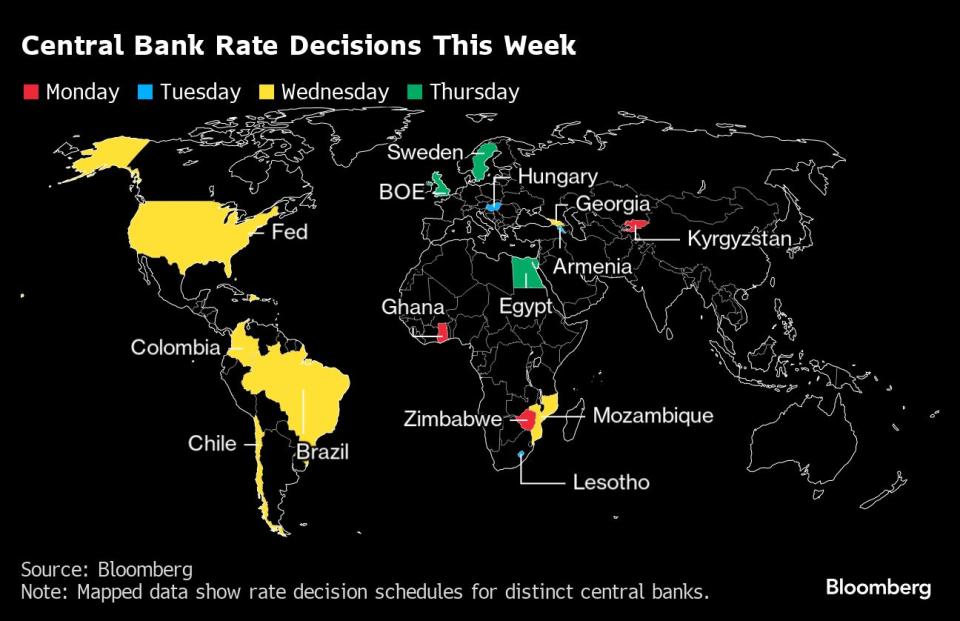

En otros lugares, es probable que las decisiones de los bancos centrales del Reino Unido y Suecia congelen las tasas, mientras que se espera que tres bancos latinoamericanos las recorten.

Los datos de inflación y PIB de la eurozona y una encuesta de las empresas chinas también se centrarán en los inversores, y el Fondo Monetario Internacional publicó nuevas previsiones el martes.

Asia

China publicará el miércoles su índice de gerentes de compras que mostrará cómo está creciendo la segunda economía más grande del mundo.

Tanto el sector manufacturero como el de empleo se han debilitado desde septiembre, y la caída del empleo industrial continúa ampliándose en medio de continuos rumores sobre la necesidad de estímulos para apoyar el crecimiento vacilante.

A la lectura le seguirán los informes del PMI del sector chino y cifras similares de otros países de una región que ha mostrado lentitud, principalmente por la falta de cercanía con su vecino más grande.

La semana comienza con la primera decisión de la Autoridad Monetaria de Singapur desde que pasó a reuniones trimestrales y el ex director ejecutivo Ravi Menon renunció.

Un resumen de las opiniones de los miembros del comité del Banco de Japón en su reunión de enero proporcionará más información sobre cómo el banco central está cerca de su primer aumento desde 2007. Marzo o abril parecen las reuniones más animadas.

Filipinas, Taiwán y Hong Kong publicarán los resultados de crecimiento económico del cuarto trimestre a finales de esta semana.

Las cifras trimestrales de inflación de Australia se conocerán el miércoles y se espera otra desaceleración pocos días antes de que el banco central decida su política en su primera reunión del año.

Las cifras comerciales de Corea del Sur proporcionan un control del comercio mundial, así como de las tasas de inflación a lo largo de la semana.

Europa, Medio Oriente, África

Tres decisiones de los bancos centrales llamarán la atención en Europa:

-

El Banco de Inglaterra podría dejar de amenazar con volver a subir los tipos si fuera necesario, después de que el crecimiento de los salarios en el Reino Unido alcanzara el ritmo más rápido jamás registrado. Hay motivos para ser cautelosos, incluso después de que los datos mostraran un aumento inesperado de la inflación el mes pasado. Es jueves.

-

Los funcionarios del Riksbank ya han dicho que no será necesario volver a subir las tasas de interés, pero su decisión más tarde podría revelar cuán decididos están a mantener las tasas altas por ahora.

-

El martes en Hungría, las autoridades podrían buscar nuevas reducciones en los costos de endeudamiento. La mayoría de los economistas esperan un movimiento del 100% al 9,75%.

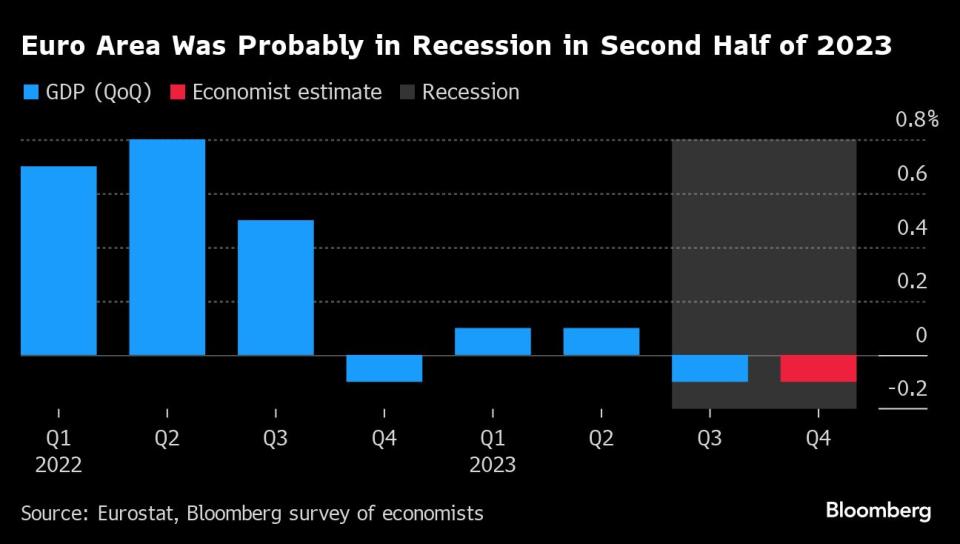

Esta semana también es importante en términos de datos, ya que los países de la Unión Europea publicarán todas sus cifras de crecimiento e inflación.

Bélgica y Suecia publicarán dichos informes el lunes, seguidos al día siguiente por varios países, entre ellos Alemania, Francia, Italia y España.

Para la zona del euro, los economistas esperan que el resultado sea del 0,1% del segundo, para alcanzar la definición de recesión.

También se publicarán los informes de inflación de toda la región, que alcanzaron su punto máximo en todo el sector monetario el jueves.

Se espera una lectura del 2,7% – aún por encima del objetivo del Banco Central Europeo – mientras que el llamado indicador central que excluye la energía y otros factores volátiles probablemente se mantenga alto.

Más allá de Europa, otros bancos centrales también han anunciado:

-

La decisión del Banco de Ghana del lunes es pedir una reducción. La inflación continúa, lo que hace que los precios se encuentren entre los más altos del mundo. A pesar de esto, el FMI ha advertido contra la liberalización.

-

El mismo día, Zimbabue podría esbozar su plan para afrontar la crisis monetaria, que en lo que va de año ha perdido más de un tercio del dólar en el mercado oficial.

-

Lesotho, que tiene su moneda en el rand sudafricano, podría seguir a su vecino el martes y mantener su tasa clave en el 7,75% para apoyar su economía.

-

Se espera que el miércoles Mozambique mantenga sin cambios sus costos de endeudamiento para contener la inflación a pesar de que el FMI dijo que tiene margen para recortar.

-

Los funcionarios egipcios se reunirán el día siguiente en medio de la peor crisis financiera en décadas, y los inversores esperan una recesión. A medida que continúen las negociaciones con el FMI, el banco central podría retener el 19,25%.

Entre los datos, los del miércoles mostraron que la economía de Arabia Saudita se contrajo por segundo trimestre consecutivo a finales de 2023 después de que una disminución en la producción de petróleo provocara un aumento de los precios. Este ha pasado de ser uno de los miembros de mayor crecimiento de los años 20 a uno de los rezagados.

América Latina

El Banco Central do Brasil ha enviado el miércoles un quinto recorte consecutivo de tipos de interés hasta el 11,25% y la sexta línea para la reunión de marzo.

Los analistas encuestados por el banco ven un 9% para finales de año, pero una cierta relajación después de eso, dadas las perspectivas estables de inflación.

Brasil también reportó producción industrial a finales de diciembre y desempleo en el país.

El banco central de Colombia también recortará sus gastos por segundo mes consecutivo, aunque los expertos difieren sobre el tamaño de los recortes. El recorte de tipos de diciembre, inferior al esperado según mis cálculos, lleva al banco a reducir a la mitad, hasta el 12,5%.

El Banco Central de Chile tiene más margen de maniobra y podría votar por una reducción de 100 puntos básicos hasta el 7,25%. Los economistas encuestados por el banco consideran que la inflación volverá al objetivo del 3% este año.

En el frente de la inflación, los datos de Lima, la capital de Perú, pueden mostrar que el aumento de los precios al consumidor provino de la lectura de diciembre del 3,24%. Brasil informó que los precios del IGP-M no son monitoreados de cerca, lo que representa la mayor parte de la inflación.

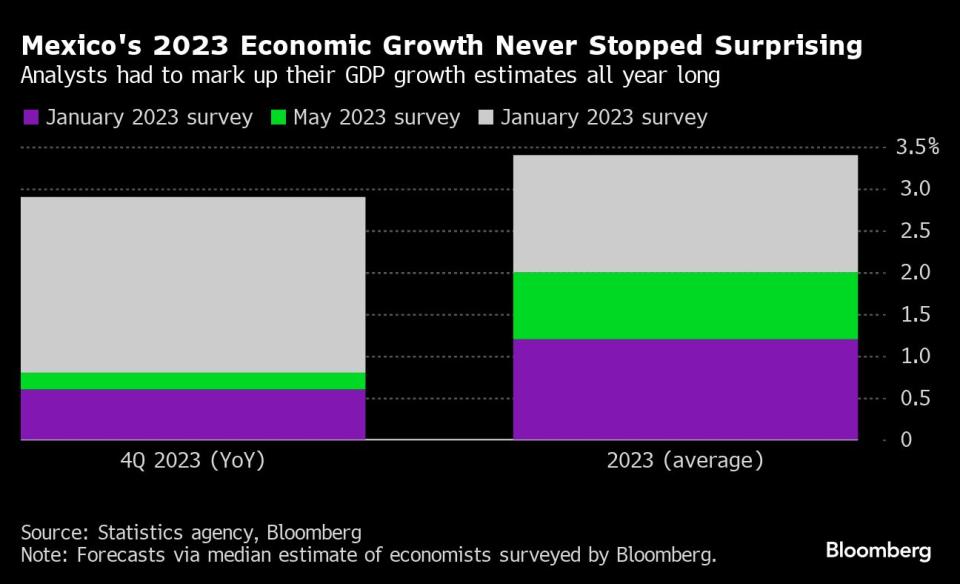

Al final de la semana, la lectura preliminar de México de los resultados del cuarto trimestre debería mostrar una caída de un trimestre a otro respecto del movimiento del 1,1% observado en los tres meses hasta septiembre, reducido por más de un año de doble endeudamiento.

—Con la ayuda de Robert Jameson, Piotr Skolimowski, Laura Dhillon Kane, Paul Jackson y Monique Vanek.

Información leída de Bloomberg Businessweek

©2024 Bloomberg LP