Scales (NZSE:SCL) ha subido un 7,6% en los últimos tres meses. Sin embargo, en este artículo decidimos centrarnos en su moneda débil, ya que la política a largo plazo depende de los resultados del mercado. En este artículo, decidimos centrarnos en el ROE de Scales.

El rendimiento sobre el capital o ROE es algo importante que los accionistas deben considerar porque les indica qué tan bien se está devolviendo su dinero. En otras palabras, muestra el éxito de la empresa a la hora de convertir las acciones en beneficios.

Consulte nuestra última revisión de Scales

¿Cómo se calcula el rendimiento sobre el capital?

El La fórmula ROE y:

Rendimiento sobre el capital = Beneficio neto (de operaciones continuas) ÷ Capital contable

Por lo tanto, según la fórmula anterior, el ROE de Scales es:

6,4% = 25 millones de dólares neozelandeses ÷ 385 millones de dólares neozelandeses (basado en los últimos doce meses hasta diciembre de 2023).

‘Retorno’ es el beneficio de los últimos doce meses. Una forma de pensar en esto es que por cada dólar neozelandés de capital contable, la empresa obtuvo 0,06 dólares neozelandeses de beneficio.

¿Por qué es importante el ROE para el crecimiento de las ganancias?

Hasta ahora hemos aprendido que el ROE es una medida de la rentabilidad de una empresa. Ahora necesitamos evaluar la cantidad de ganancias que la empresa pide prestada o “mantiene” para el crecimiento futuro, lo que nos da una idea del tamaño de la empresa. Suponiendo que todo lo demás sea igual, las empresas con altas ganancias de capital y altas ganancias retenidas son generalmente las que obtienen mayores rendimientos en comparación con empresas sin características similares.

El crecimiento de las ganancias aumenta con un ROE del 6,4%

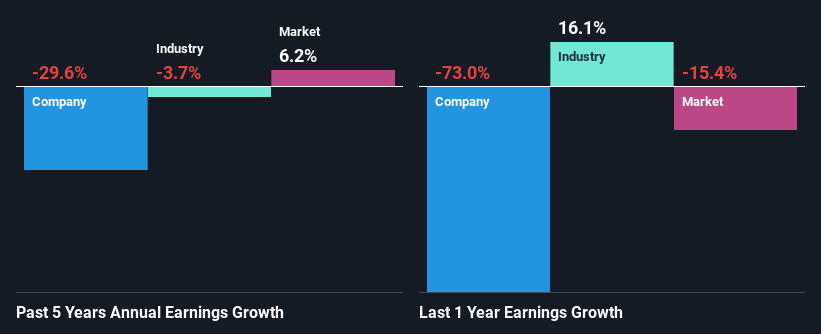

A primera vista, el ROE de Scales no parece bonito. Investigaciones adicionales muestran que el ROE de la empresa no coincide bien con aproximadamente el 12% de la industria. Por lo tanto, no sería un error decir que la caída del 30% en los ingresos de cinco años observada por Scales probablemente se debió a su bajo ROE. Creemos que puede haber otros factores en juego aquí. Por ejemplo: ahorrar menos dinero o distribuir mejor el dinero.

Como siguiente paso, comparamos el desempeño de Scales con el de la industria y descubrimos que el desempeño de Scales es incluso peor en comparación con la industria, que redujo sus ingresos a una tasa del 3,7% durante el mismo período, que es menos que la empresa. . .

El crecimiento de las ganancias es un aspecto importante a considerar al evaluar las acciones. Lo que los traders necesitan saber para saber si el crecimiento de las ganancias, o la falta del mismo, ya está incluido en el precio de las acciones. Hacer esto les ayudará a determinar si el futuro de las acciones parece bueno o malo. Si está considerando la valoración de Scales, observe su relación precio-beneficio, en comparación con sus pares.

¿Las básculas están aprovechando al máximo sus beneficios?

El tipo de interés medio trienal del 115% en los últimos tres años muestra que la empresa paga a sus accionistas más de lo que recibe y esto explica la disminución de los beneficios de la empresa. A menudo resulta difícil mantener pagos de dividendos superiores a las ganancias declaradas. Para conocer los dos riesgos que encontramos en Scales, visite nuestra página de riesgos gratuita.

Además, Scales ha estado pagando dividendos durante nueve años, lo cual es bastante tiempo, lo que significa que la dirección debe haberse dado cuenta de que los accionistas prefieren dividendos estables incluso cuando las ganancias están disminuyendo. Después de estudiar el último consenso de expertos, descubrimos que se espera que el margen de beneficio de la empresa caiga al 66% en los próximos tres años. Por lo tanto, la disminución esperada en el ratio de pago explica el aumento en el ROE de la compañía hasta un 10%, durante el mismo período.

El fin

En general, tendremos mucho cuidado antes de tomar una decisión sobre Scales. En particular, su ROE es muy decepcionante, sin mencionar la falta de retornos razonables en el negocio. Como resultado, el crecimiento de sus ganancias también ha sido decepcionante. Dicho esto, estudiamos las últimas previsiones y descubrimos que, aunque la empresa ha reducido sus ganancias en el pasado, los analistas esperan que las ganancias crezcan en el futuro. Para obtener más información sobre las últimas predicciones de la empresa, consulte las perspectivas futuras de esta empresa.

¿Tiene algún comentario sobre esta historia? ¿Preocupado por el contenido? Contactarnos y nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (arroba) Simplywallst.com.

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos revisiones basadas en datos históricos y pronósticos de expertos utilizando métodos imparciales y nuestros artículos no pretenden ser asesoramiento financiero. No hace recomendaciones para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Queremos brindarle análisis a largo plazo impulsados por datos significativos. Tenga en cuenta que nuestro análisis puede no verse influenciado por los anuncios recientes de la empresa o los precios de las acciones. Simply Wall St no tiene ninguna posición en ninguna de las acciones cotizadas.